Come già previsto negli ultimi giorni, è stato emanato il c.d. Decreto Ristori Quater: ecco i principali provvedimenti di interesse per gli Agenti e Rappresentanti di commercio.

1 ESTENSIONE DEL CONTRIBUTO A FONDO PERDUTO AGLI AGENTI

Il decreto estende anche ad alcune categorie di agenti di commercio il contributo a fondo perduto previsto dal precedente decreto Ristori DL 137/2020. E’ necessario che il fatturato del mese di aprile 2020 sia inferiore a due terzi dell’ammontare del fatturato del mese di aprile 2019. Per chi ha aperto la partita IVA dal 1° gennaio 2019 e che ha già beneficiato del contributo a maggio, l’importo del nuovo contributo è pari alla percentuale (indicata nella tabella in fondo all’articolo) applicata agli importi minimi (1.000 euro per le persone fisiche e 2.000 euro per gli altri soggetti).

Per gli agenti che avevano già chiesto il contributo ai sensi dell’ art. 25 del DL 34/2020, il contributo sarà erogato direttamente dall’Agenzia delle Entrate. Di fatto verrà accreditato sul c/c indicato nella richiesta inviata precedentemente. Per gli altri sarà necessario presentare istanza telematica all’Agenzia delle Entrate. L’importo del contributo sarà calcolato sulla base dei dati forniti nell’istanza.

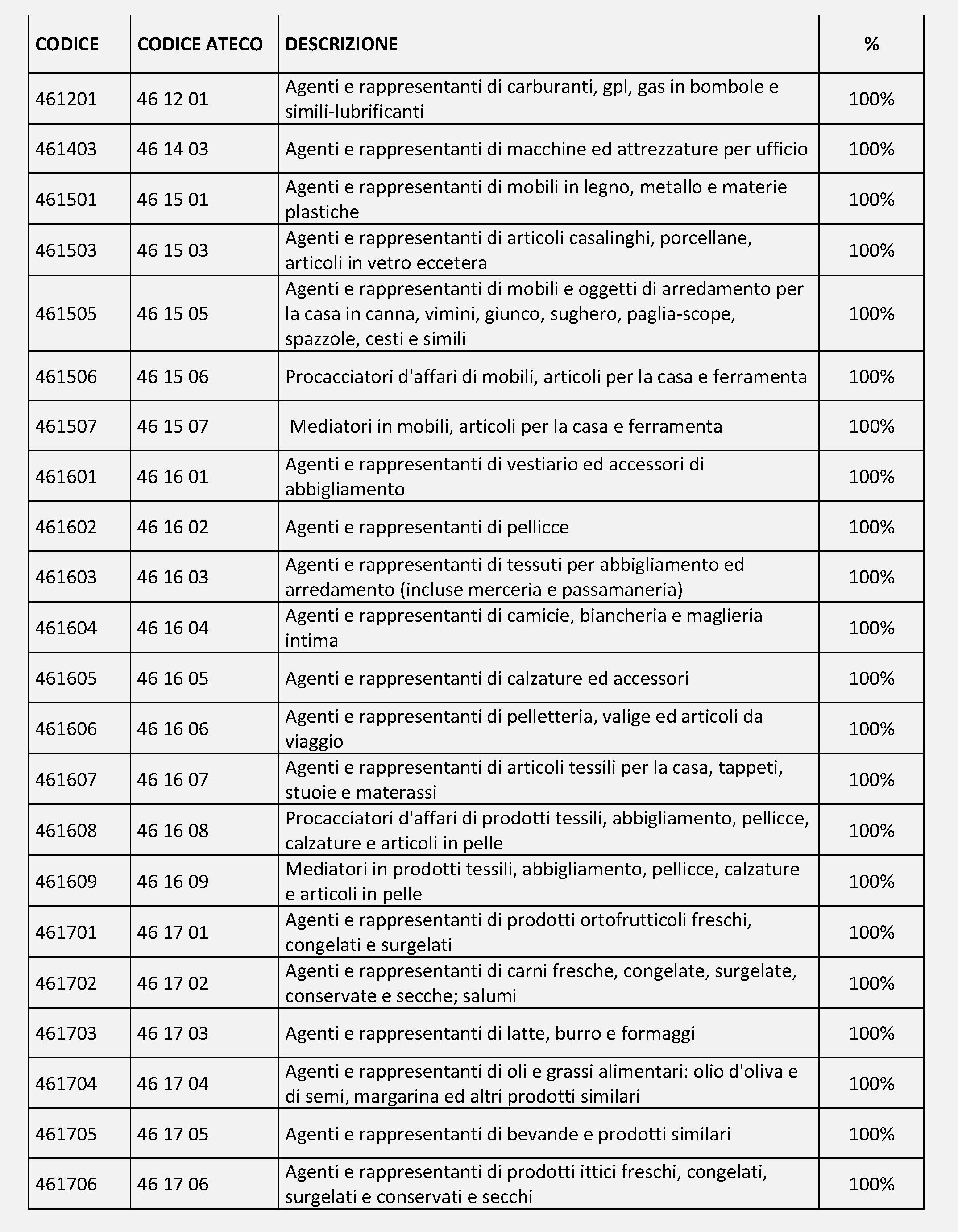

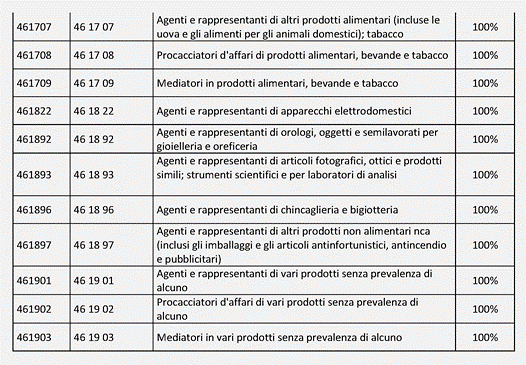

In calce al presente articolo sono indicati i codici ATECO relativi agli agenti di commercio beneficiari dell’estensione del contributo in oggetto.

2 PROROGA DEL TERMINE DI VERSAMENTO DEGLI ACCONTI

Per i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi e dell’IRAP, in scadenza il 30/11/2020, è posticipato al 10/12/2020 (o, al ricorrere di determinati requisiti, al 30/40/2021).

2.1 SOGGETTI ISA

Tra i soggetti ISA è ricompresa la maggior parte degli Agenti di commercio che, come confermato dall’art. 1 co. 2 del DL “Ristori-quater”, beneficiano del differimento.

Nello specifico, si tratta dei soggetti che rispettano entrambe le seguenti condizioni:

– esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (ISA);

– dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’Economia e delle Finanze (pari a 5.164.569,00 euro).

Ricorrendo tali condizioni, risultano interessati dalla modifica anche i contribuenti che:

– applicano il regime forfetario di cui all’art. 1 co. 54 ss. della L. 190/2014;

– applicano il regime di vantaggio di cui all’art. 27 co. 1 e 2 del DL 98/2011 (c.d. “contribuenti minimi”);

– determinano il reddito con altre tipologie di criteri forfetari;

– ricadono nelle altre cause di esclusione dagli ISA.

Il differimento si applica anche a coloro che partecipano a società, associazioni e imprese con i suddetti requisiti e devono dichiarare redditi “per trasparenza”, ai sensi degli artt. 5, 115 e 116 del TUIR.

2.1.1 CONDIZIONI PER FRUIRE DELLA PROROGA

La proroga per i soggetti ISA si applica soltanto a condizione che, nel primo semestre dell’anno 2020, l’ammontare del fatturato o dei corrispettivi sia diminuito di almeno il 33% rispetto allo stesso periodo dell’anno precedente.

Tuttavia, per determinati contribuenti esercenti le attività oggetto delle recenti restrizioni a causa dell’emergenza COVID-19, di seguito elencati, il differimento opera anche in assenza di tale riduzione.

Ristoratori ubicati nelle c.d. Regioni “arancioni”:

Beneficiano della proroga al 30/04/2021, indipendentemente dall’andamento del fatturato e dei corrispettivi.

Soggetti ubicati nelle c.d. Regioni “rosse”:

Beneficiano della proroga al 30/04/2021, indipendentemente dall’andamento del fatturato e dei corrispettivi, anche i soggetti ISA che, nel contempo:

– esercitano una delle attività che sono state sospese o limitate a causa dell’emergenza epidemiologica da COVID-19, individuate nell’Allegato 1 al DL 149/2020, e nell’Allegato 2 al medesimo DL 149/2020, come integrato dall’art. 1 co. 2 del DL 154/2020 (c.d. “Ristori-ter”);

– hanno il domicilio fiscale o la sede operativa nelle aree individuate come Regioni “rosse”.

2.2 IMPOSTE INTERESSATE DALLA PROROGA

Oltre alle imposte espressamente citate dalla norma (IRPEF, IRES e IRAP), la proroga si applica anche alle relative imposte sostitutive e addizionali indicate di seguito, purché dovute dai soggetti beneficiari del differimento medesimo.

| Imposta sostitutiva o addizionale | Norma istitutiva |

| Imposta sostitutiva per il regime di vantaggio | Artt. 27 co. 1, 2 e 7 del DL 98/2011 e 1 co. 96 – 115 e 117 della L. 244/2007 |

| Imposta sostitutiva per il regime forfetario | Art. 1 co. 54 – 89 della L. 190/2014 |

| Cedolare secca sulle locazioni di immobili abitativi | Art. 3 del DLgs. 23/2011 e provv. Agenzia delle Entrate 55394/2011 |

| Imposta sul valore degli immobili situati all’estero (IVIE) | Art. 19 co. 13 – 17 del DL 201/2011 |

| Imposta sostitutiva o addizionale | Norma istitutiva |

| Imposta sul valore delle attività finanziarie detenute all’estero (IVAFE) | Art. 19 co. 18 – 22 del DL 201/2011 |

| Addizionale IRPEF/IRES sul materiale pornografico e di incitamento alla violenza | Art. 1 co. 466 della L. 266/2005 e DPCM 13.3.2009 |

| Maggiorazione IRES del 10,5% per le società non operative | Art. 2 del DL 138/2011 |

| Addizionale IRES del 3,5% per gli intermediari finanziari e la Banca d’Italia | Art. 1 co. 65 della L. 208/2015 |

| Addizionale IRES del 3,5% per i concessionari del settore dei trasporti | Art. 1 co. 716 – 718 della L. 160/2019 |

| Addizionale IRES del 4% per le imprese con elevata capitalizzazione di Borsa che operano nei settori del petrolio e dell’energia | Art. 3 della L. 7/2009 |

2.3 ESTENSIONE DELLA PROROGA AL VERSAMENTO DEL SECONDO ACCONTO DEI CONTRIBUTI INPS DEI PROFESSIONISTI

I nuovi termini previsti per il pagamento della seconda o unica rata dell’acconto IRPEF si estendono anche al versamento del secondo acconto dei contributi INPS dovuti dai professionisti iscritti alla Gestione separata ex L. 335/95, ai sensi dell’art. 18 co. 4 del DLgs. 241/97.

3 PROROGA DEL TERMINE DI PRESENTAZIONE DEI MODELLI REDDITI

Ai sensi dell’art. 3 del DL “Ristori-quater”, il termine per la presentazione, in via telematica, dei modelli REDDITI 2020 e delle dichiarazioni IRAP 2020, in scadenza il 30/11/2020, è prorogato al 10/12/2020.

Il termine viene quindi a coincidere con quello relativo alla presentazione dei modelli 770/2020, a seguito della proroga disposta con l’art. 10 del DL 28/10/2020 n. 137 (c.d. DL “Ristori”).

Di seguito i codici ATECO degli agenti di commercio interessati all’estensione del contributo a fondo perduto del decreto “Ristori-quater”: